ROA(総資産利益率)とは?計算方法や意味する内容、高めるポイントを解説

ROAとは「総資産利益率」とも呼ばれる、資本の効率性と収益性を示す重要な財務指標の一つです。企業が保有する資産を用いてどれほどの利益を上げたか、また、利益をあげるために資産を効率的に使えたかを示しています。

企業を成長させ安定性を高めるには、ROAの向上が必要です。CRM/SFAの活用は、ROAを向上させる良い方法の一つです。この記事ではROAの計算方法や意味する内容、改善するポイントなどを解説します。

このページのコンテンツ

ROA(総資産利益率)はどのような指標か?計算方法と目安を紹介

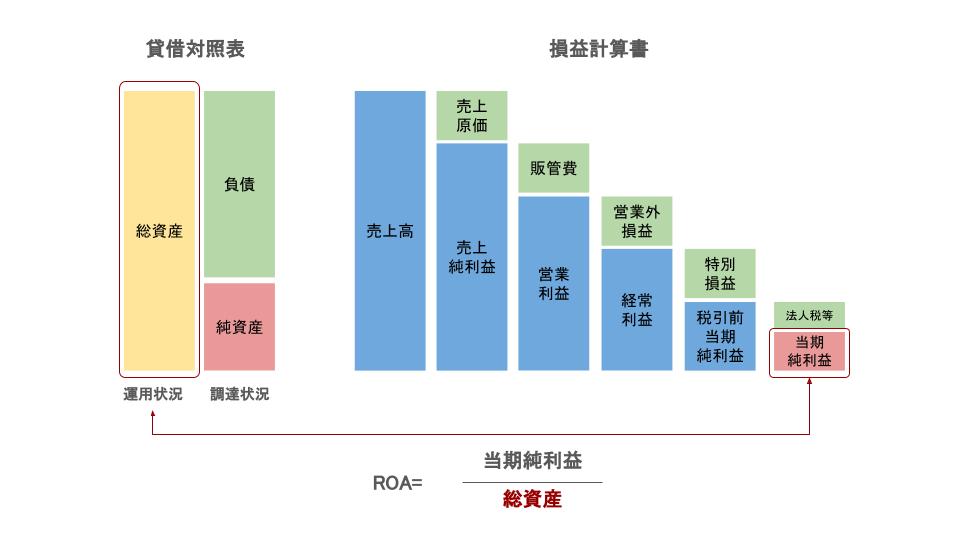

ROA(Return On Assets:総資産(総資本)利益率)とは、企業が自社の持つ総資産を活用してどれほどの利益をあげたかを示す、資本の効率性と収益性を測る重要な指標の一つです。ROAが高いなら、資本を効率的に用いて利益を出せる企業と評価されます。

ROAを求める方法は、2つあります。

- 当期純利益 ÷ 総資産(総資本) × 100

- 売上高当期純利益率 × 総資産(総資本)回転率

算出方法や算出に必要な値はなにか、順に解説していきます。

ROAの計算例①:「当期純利益」と「総資産」をもとに算出

1つ目の計算方法は、当期純利益 ÷ 総資産 × 100 です。どちらも決算書から読み取れるので、手間なく求められるでしょう。以下の表で、計算例をご確認ください。

| 当期純利益 | 総資産 | ROA | 計算式 | |

| 1 | 100万円 | 1,000万円 | 10% | 100万円÷1,000万円×100 |

| 2 | 50万円 | 1,000万円 | 5% | 50万円÷1,000万円×100 |

| 3 | 50万円 | 200万円 | 25% | 50万円÷200万円×100 |

同じ総資産なら当期純利益が多いほど、同じ当期純利益なら総資産が少ないほど、ROAは高くなります。

ROAの計算例②:「売上高当期純利益率」と「総資産回転率」をもとに算出

ROAは、売上高当期純利益率に総資産回転率をかけて求めることも可能です。

売上高当期純利益率の値は、売上高と当期純利益の情報があれば計算で求められます。また総資産回転率の値は、売上高と総資産の情報が得られれば算出可能です。どちらも決算書があれば難しくありません。

計算例①のケースに、売上高2,000万円という情報を追加しました。これらをもとに、ROAを計算してみましょう。

| 当期純利益 | 売上高当期純利益率 | 総資産 | 総資産回転率 | ROAと計算式 | |

| 1 | 100万円 | 100万円÷2,000万円×100=5% | 1,000万円 | 2,000万円÷1,000万円=2 | 5%×2=10% |

| 2 | 50万円 | 50万円÷2,000万円×100=2.5% | 1,000万円 | 2,000万円÷1,000万円=2 | 2.5%×2=5% |

| 3 | 50万円 | 50万円÷2,000万円×100=2.5% | 200万円 | 2,000万円÷200万円=10 | 2.5%×10=25% |

計算例①でも②でも、指標の値が同じであればROAは同じとなることに注目してください。

ROAの計算に使用する指標

ROAの計算には、さまざまな指標が使われます。以下の表にまとめました。

| 指標 | 意味や算出方法 |

| 売上高 | 企業が本業で得た収入 |

| 売上純利益 | 売上高から売上原価を差し引いたもの。一般的に粗利と呼ばれる |

| 営業利益 | 企業の本業である営業活動から得られた利益のことで、売上純利益から販管費(販売費および一般管理費)を差し引いたもの |

| 経常利益 | 企業が事業全体から経常的に得た利益のことで、営業利益に営業外収益を加算し、営業外費用を差し引いたもの |

| 税引前当期純利益 | 経常利益から特別損益を足し引きしたもの |

| 当期純利益 | 当期の会計期間における企業の利益。税引前当期純利益から法人税等を差し引いたもの |

| 売上高当期純利益率 | 売上に対する純利益の割合。単位は%。当期純利益÷売上高×100で算出できる |

| 総資産 | 企業が保有する資産の合計。貸借対照表で「資産の部」に記載されたすべての項目を合計したもの |

| 総資産回転率 | 年間の売上をあげるために企業が保有する資産を効率的に活用できたか否かを示す数値で、売上高÷総資産で求められる。単位は「回」。総資産と売上高が同じ場合は1回となる |

ROAはどの程度が望ましい?目安を紹介

ROAは、5%程度を確保することが望ましいとされています。一般的な目安を、以下にまとめました。

| 非常に優良 | 10%以上 |

| 優良 | 5%前後 |

| 普通 | 1~2% |

| 経営の見直しが必要 | 1%未満 |

なおROAは、業種により異なります。過去の業績との比較や、同業他社と比較して評価するとよいでしょう。

ROAでわかる!経営に関する2つの項目

ROAが重要視される理由に、企業の経営状況を可視化できる点が挙げられます。ここでは主な2つの項目を取り上げ、ROAが示す内容を解説します。

資産の有効活用

資産の有効活用は、代表的な項目です。ROAが高い場合は、資産を有効に活かす企業と評価されます。一方でROAが低ければ、資産に見合った利益をあげていない企業と評価されてしまいます。

企業の成長には設備や人材、広告等への投資が必要です。ただ資産を貯め込むだけでは、なかなか利益に結びつきません。ROAを参考にして、資産をさらなる増収に向けた投資に活かしましょう。

利益を社内に貯め込まず、成長につながる投資を実施

同じ純利益の金額でも、企業の保有資産が少ない場合、ROAは高くなります。利益を現金や預金などの形で社内に貯め込むとROAは低くなり、成長につながる投資を適時適切に行うとROAは高くなります。

もっとも、ROAの値が高い企業でも、以下のような問題を抱えている場合もある点には注意が必要です。

- 企業が持つ資産が少なく、経営基盤が脆弱

- 従業員へのリターンが少ない

- 特定の期だけ利益が高く、長期的な成長につながっていない

経営状況をチェックする際には、他の指標や課題も含めて評価しましょう。ROAと関連する経営指標は、次の見出しで解説します。

ROAと関連する経営指標を比較

経営状況をチェックする指標には、ROEやROIもあります。以下の表にまとめました。

| 指標 | 指標が示す意味 | 算出方法 |

| ROA(総資産利益率) | 総資産に対する利益を示す。効率よく稼いでいるかを見る | 当期純利益 ÷ 純資産 × 100(%) |

| ROE(自己資本利益率) | 自己資本を活用して得た利益を示す。企業の経営効率を見る | 当期純利益 ÷ 自己資本 × 100(%) |

| ROI(投資収益率) | 投資額に対する利益を示す。マイナスの場合は損失を意味する | 利益 ÷ 投資金額 × 100(%) |

複数の指標を用いることで、経営状況を多角的にチェックできます。目的や立場にあわせて、適切な指標を使いましょう。

ROAを高める4つのポイント

ROAが目標値や競合他社よりも低い場合は、ROAを高める必要があります。ここからは、ROAを高めるポイントを4つ取り上げます。

より多くの売上を獲得する

より多くの売上を獲得することは、ROAのアップに取り組む代表的な方法です。

ただし、経費の増加額よりも売上の増加額が大きくならないと、ROAは増えません。経費を上手に抑えながら、売上を増やす工夫を行いましょう。1人当たりの利益を重視する施策も有効です。

売上の増やしかたを探る有効な手法に、売上分析が挙げられます。ABC分析は代表的な手法です。詳しくは以下の記事で解説しています。

参考:効果的な売上分析7つの手法・メリットから成功事例まで徹底解説

経費を削減し、より多くの利益を確保する

同じ売上額でも、経費を削減すれば利益は増えます。当期純利益の増加に寄与すればROAもアップするでしょう。

経費は固定費、変動費のどちらの削減でも効果があります。生産性を向上させて人件費や光熱費を下げることは、代表的な手法です。また家賃など、毎月決まった支出のある「固定費」を削減する方法も有効です。

もっとも、従業員のモチベーションを下げるほどの経費削減は逆効果です。能力や成果を正当に評価し、多少の人件費がかかっても適正な給与で報いることは、将来の業績アップにつながります。生産性の向上については、以下の記事もご参照ください。

総資産回転率をアップさせる

売上の増加や総資産の減少により、総資産回転率をアップさせる方法でもROAは上昇します。売上を増やす場合は、「より多くの売上を獲得する」で解説した取り組みを進めましょう。

一方で、現在の売上高を維持したまま総資産回転率を上げたい場合は、不要な資産の処分などにより総資産を減少させる取り組みが必要です。ただし、総資産を減らすと、設備投資などの売上アップの施策を取る原資も減ることに注意してください。

企業が持つ資産を減らす

企業が持つ資産の減少も、ROAの向上に有効な手段です。以下の方法で実現できます。

- 不要な土地や建物、設備などを、他社などへ売却する

- 過剰な在庫や売り時を逃した在庫を処分する

資産の減少は、しばしばネガティブな印象になりがちです。しかし、不要な固定資産を持ったままにしておくと、固定資産税を払い続けなければなりません。また、在庫が多いと倉庫の賃借料や管理にかかる費用を余分に支払う必要があります。

そのため、資産の減少がいちがいに悪いというわけではありません。

ROAの向上にCRM/SFAの活用はなぜおすすめか?

ROAを上げる取り組みに、CRM/SFAの活用はおすすめです。CRMは顧客との関係を改善して売上向上を狙い、SFAは営業のプロセスを改善して売上アップや経費削減を狙います。

どちらも利益率の向上が期待できるため、ROAの向上につながります。積極的に活用するとよいでしょう。

業績アップにつながるCRM/SFA製品は、企業により異なります。以下の記事を参考に、自社に合った製品を選んでください。

ROAをウォッチして「稼げる組織」を実現しよう

ROAは、効率的に稼げる会社かどうかをチェックする主要な指標です。

売上アップや余剰資産の売却など、ROAを上げる取り組みを行うことで、資産を有効に活用して稼げる組織を実現できるでしょう。投資家をはじめとした社外からの評価が高まることも、見逃せないメリットです。

まずは、自社のROAが適正な値かどうかをチェックしましょう。もし低い場合は、この記事を参考にして改善に取り組み、稼げる企業体質に変えましょう。